20 жастағы қазақстандықтар үшін зейнетақы жинағын алу шегі неге жоғары екені түсіндірілді

Қазақстанда биыл 5 маусымнан бастап зейнетақы жинақтарын мерзімінен бұрын алу үшін ең төменгі жеткіліктілік шегі (ПМД) жаңартылды. Сарапшылар бұл өзгерістің қабылдану себептері мен оның болашақ зейнетақы көлеміне ықтимал әсерін түсіндірді, - деп хабарлайды Opennews.kz ақпараттық агенттігі Stan.kz ақпарат агенттігіне сілтеме жасап.

Қазақстанда биыл 5 маусымнан бастап зейнетақы жинақтарын мерзімінен бұрын алу үшін ең төменгі жеткіліктілік шегі (ПМД) жаңартылды. Сарапшылар бұл өзгерістің қабылдану себептері мен оның болашақ зейнетақы көлеміне ықтимал әсерін түсіндірді, - деп хабарлайды Opennews.kz ақпараттық агенттігі Stan.kz ақпарат агенттігіне сілтеме жасап.

Қазақстанда зейнетақы жүйесіндегі ең маңызды элемент – әр азаматтың жеке зейнетақы шоты. Болашақтағы зейнетақы төлемдерінің көлемі осы жинақтың мөлшеріне тікелей байланысты. Жинақ неғұрлым көп болса, зейнетақы табысы да соғұрлым жоғары болмақ.

Жинақтаушы зейнетақы жүйесі, әсіресе, жастар үшін маңызды. Себебі 1998 жылға дейінгі еңбек өтілі жоқ азаматтар үшін негізгі табыс көзі жеке зейнетақы жинақтары болып табылады. Сонымен қатар, міндетті жарналар базалық зейнетақы көлеміне де әсер етеді. Мамандардың айтуынша, ерте шешіп алынған қаражат болашақ қаржылық тұрақтылықты төмендетуі мүмкін.

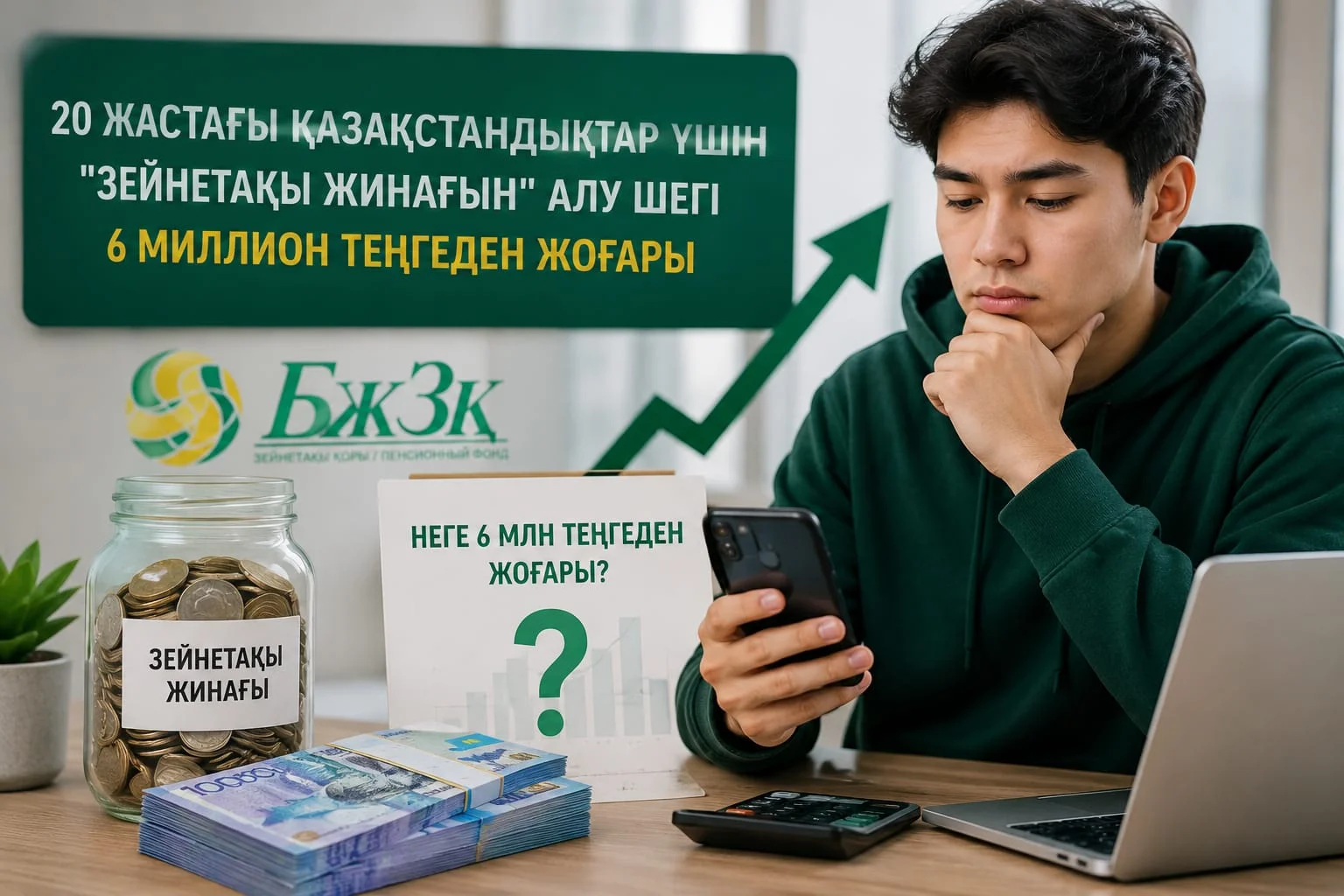

«БЖЗҚ» мәліметінше, 20 жастағы азаматтар үшін жеткіліктілік шегінің 6 миллион теңгеден асуы осы есептеу әдістемесіне байланысты. Өзге елдерде де зейнетақы жинақтары ұзақ мерзім – 30–40 жыл бойы қалыптасады.

Мамандардың түсіндіруінше, еңбек жолының басында аударылған жарналар ұзақ уақыт инвестицияланып, ең жоғары табыс әкеледі. Сондықтан жас кезде жинақты шешіп алу болашақ зейнетақы көлеміне айтарлықтай әсер етеді.

Ең төменгі жеткіліктілік шегі адамның қазіргі табысына емес, зейнетке шыққан кезде алуға тиіс зейнетақы мөлшеріне қарай есептеледі. Бұл талап халықаралық стандарттарға да сай келеді.

Халықаралық еңбек ұйымының ұсынымына сәйкес, кірісті алмастыру коэффициенті зейнетке дейінгі табыстың кемінде 40%-ын құрауы тиіс.

Бұл ретте сарапшылар жеткіліктілік шегінің өзгеруі азаматтардың болашақтағы зейнетақы қауіпсіздігін қамтамасыз етуге бағытталғанын айтады.

Сарапшылардың пікірінше, зейнетақы жинақтарын мерзімінен бұрын алуға қатысты ең төменгі жеткіліктілік шегін қайта қарау қажеттілігі туындаған. Бұған дейін қолданылған есептеу әдістемесі шынайы экономикалық жағдайды толық ескермеген.

Ranking.kz дерегінше, бұрынғы тәсіл жалақы деңгейі, табыс динамикасы және инвестициялық болжамдар сияқты ұзақ мерзімді факторларға негізделген. Соның салдарынан жеткіліктілік шегі жыл сайын өзгеріп, тұрақсыз сипат алған.

Сондай-ақ алдыңғы жүйе азаматтардың еңбек жолы бойы тұрақты түрде зейнетақы жарнасын аударып отыратынын болжаған. Алайда іс жүзінде жұмыссыздық, бейресми еңбек немесе жарна төлеудегі үзілістер жиі кездеседі.

Осыған байланысты кейбір азаматтар зейнетақы қаражатын ерте шешіп алған жағдайда, кейінгі кезеңде жинақтарының жеткіліксіз болып қалу қаупі туындаған. Жаңа әдістеме осы тәуекелдерді ескеруге бағытталған.

Мамандардың айтуынша, өзгерістің негізгі мақсаты – азаматтардың зейнетақы жинағын ерте пайдаланған күннің өзінде, болашақта зейнетке шыққан кезде жеткілікті табысқа ие болуын қамтамасыз ету. Бұл ретте кірісті алмастыру коэффициентін арттыру көзделіп отыр, халықаралық еңбек ұйымының ұсынымына сәйкес ол кемінде 40% болуы тиіс.

Жаңа әдістеме енгізілгеннен кейін ең төменгі жеткіліктілік шегі орта есеппен 79%-ға өсті. Кейбір жас топтарында бұл көрсеткіш бұдан да жоғары. Әсіресе зейнет жасына жақын азаматтар үшін талаптар күшейіп, олардың жинақтарының көбірек бөлігі шотта қалып, инвестициялық табыс есебінен ұлғаюына мүмкіндік беріліп отыр.

Сарапшылардың айтуынша, жаңа әдістеме бойынша зейнетақы жинақтарын ерте пайдаланған жағдайда болашақ зейнетақы мөлшері айтарлықтай жоғары болады. Бұрынғы жүйеде бұл көрсеткіш адамның орташа жалақысының шамамен 15%-ын құрауы мүмкін болса, жаңа тәсілде ол 40%-ға дейін жетуі ықтимал.

Мамандардың пікірінше, енгізілген өзгерістер жүйені неғұрлым түсінікті әрі тұрақты етуге, сондай-ақ азаматтардың зейнетке шыққаннан кейін тұрақты табыс алуын қамтамасыз етуге бағытталған.

Сарапшылар зейнетақы жинақтарын мерзімінен бұрын алу болашақта айтарлықтай шығынға әкелетінін мысалдар арқылы түсіндіреді. Мәселен, 40 жаста 10 млн теңге алған қаражат зейнетке дейін өсіп, 42–53 млн теңгеге дейін жетуі мүмкін. Ал 30 жаста 7 млн теңге алған жағдайда сома 56–76 млн теңгеге дейін ұлғаю ықтималдығы бар. 50 жаста 12 млн теңге шешіп алған азамат үшін бұл қаражат 27–31 млн теңге аралығында болуы мүмкін.

Яғни, қаражат неғұрлым ерте алынған сайын, оның ұзақ мерзімді инвестициялық өсімінен түсетін табыс та соғұрлым азаяды.

Жалпы алғанда, ең төменгі жеткіліктілік шегін көтеру зейнетақы жүйесінің ұзақ мерзімді тұрақтылығын күшейтуге бағытталған. Бұл азаматтардың жинақтарын ерте және шамадан тыс азайтып алмауын қамтамасыз ететін «қорғаныс механизмі» ретінде қарастырылып отыр. Мамандардың айтуынша, әсіресе жастар мен орта жастағы азаматтар үшін бұл маңызды, себебі дәл осы кезеңде инвестициялық табыс барынша жоғары болады.